信託契約書のメールセミナーの読者さんから質問をいただきました。

税理士が無報酬で受託者になることはできますか?

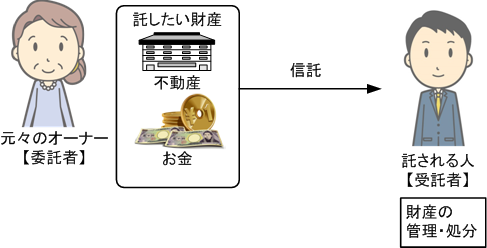

専門家は信託の受託者になれるか?

民事信託の相談を受けるようになると、「自分には身内がいないので、先生、民事信託の受託者になってもらえないでしょうか?」と頼まれることがときどきあります。

私も頼まれたことはありますが、申し訳ないと思いながらも私は断っております。

なぜか?

民事信託の受益者を「業」として行うと、信託業法に違反する可能性があるからです。

「業」とは説明が難しい概念ですが、例えば、受託者をすることを商売としているとか、反復継続しているとかという意味です。

専門家が受託者になると、例え無報酬でも「業」とみられる可能性があります。

確かに受託者としては無報酬でも、信託の設計や、関連する手続きでは報酬をもらっているはずです。そうすると、受託者になることは、その業務に関連する業務と見られて信託業法に抵触する可能性があります。

業として受託者になるには

信託会社としての登録が必要です。

信託会社の登録には資本金が最低でも5000万円必要で、実際には、1億円~2億円ないと、信託会社の登録はできません。

税理士や弁護士、司法書士などの一個人では、信託会社の設立はかなりハードルが高いと言えるでしょう。

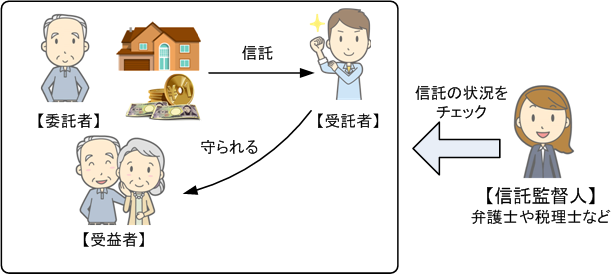

信託監督人はどうか?

信託監査人になる場合は、報酬をもらってもよろしいのでしょうか?

これはかまいません。

信託監督人になることには、規制法はありません。

信託監督人とは、財産を託された受託者がしっかり財産を管理しているか、信託の状況をチェックする人のことです。

こちらは、弁護士や税理士、司法書士などの士業や、信託を扱う専門家などは問題なくなれます。

信託の知識があれば、資格は必要ありません。

この信託監督人に就任して、報酬をもらっても問題ありません。

信託監督人になるには、信託契約や信託法の手続きに従って、選任される必要があります。

具体的には、信託の計算書を作成したり、信託された財産の記帳代行等です。

これらの業務は、受託者から依頼されれば、業務として行うことも可能です。

当然報酬を得ることも問題ありません。

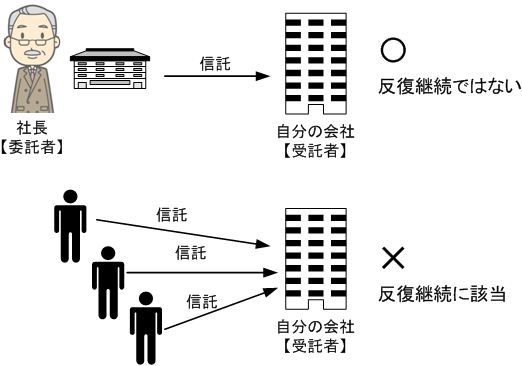

自分の会社を信託の受託者とすることはできるか?

これは可能です。

不動産を自分の会社に信託する場合は、自分の不動産を信託すれば終わりですから、反復継続ではありません。

信託の受託者になることを商売にしているわけではありませんので、信託業法に抵触しないと考えられます。

一方で、不特定多数の人から、信託を受ける場合は反復継続していると言えるでしょう。この場合は、信託業法に抵触すると考えられます。

自分の財産を自分の会社に信託する場合や、新たに法人をつくって信託する場合は、問題ないと言えます。

信託の実務を行っていると、受託者になる人がいない場合がときどき問題になります。

信託は、信じて託すわけですから、そもそもこのような人はいない場合は、やはり信託はできないと考えられます。

コメント