※ この記事は、相続の専門家向けに書いています。

我々には、民法の改正が関係ありますよね。

債権法は、いろんな専門家が解説しているので、それはそっちを見た方がいいと思います。(笑)

今回は配偶者居住権について。

「配偶者居住権」と「信託」 違いは何?

2020年4月1日から施行された「配偶者居住権」!

これが、我々にとって重要と思います。

あ、

配偶者居住権について中身は解説しないので、そっちを知りたい人はググってください。(笑)

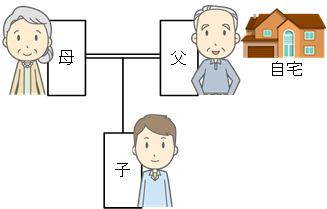

父、母、子

という3人家族で考えてみましょう。

お父さんは、自宅を所有。

自宅は、父、母の2人暮らし。

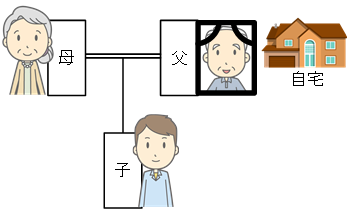

そのような状況で、お父さんが亡くなりました。

お母さんには、一生、自宅に住んでもらいたい。

でも、お母さんが施設に入ったら、自宅を売却して、施設費に充てたい。

遺産分割協議で、

・信託を設定するのがいいのか?

配偶者居住権と信託の比較なので、

そのままお母さんに相続させるパターンは、今回はパスね。(笑)

配偶者居住権のメリットとは?

お母さんが、法定相続分で、お金をより多くもらえることですよね。

家の価値が2000万。

配偶者居住権の財産価値は?

お母さんの年齢により平均余命を勘案して、定められます。

例えば、お母さんが、

80歳なら30%くらい(約600万)

90歳なら15%くらい(約300万)

ですから、法定相続分で考えれば、配偶者居住権で相続すれば、お母さんは、より多くのお金を相続できるんですよね。

これは明らかなメリットです。

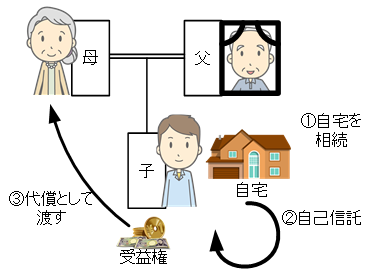

信託も同じようなことが可能。

例えば、子が家を相続して、自己信託。

代償として受益権をお母さんに渡す。

こうゆう分割協議もありでしょう。(私はそのような経験があります)

受託者:子

受益者:母

こんな感じね。

受益権は、家の価値そのものだから2000万。

そうすると、法定相続分では、お母さんがもらえるお金が少ない・・・

ちょっと待った!

受益権を一部だけ渡す方法もありますよ。

受託者:子

受益者:1/2母、1/2子 (←ここ!)

そうすれば、お母さんの受益権は1000万だから、

法定相続分で、より多くのお金はもらえます。

固定資産税は、ちょっと問題

固定資産税は、名義人に来ます。

つまり、子供宛にくる。

信託なら、お金もある程度信託して、子供から固定資産税を払ってもらえばいいでしょう。

でも、配偶者居住権だと、子供は住めないのに、固定資産税を払わなければならない。

その分のお金を母から子に渡すと、一応、贈与。

う~ん、ちょっと、めんどくさいかも。

もっと問題は家の売却時

お母さんが認知症。一人暮らしは危険だから、施設に入所。

家は、空き家になったので売却したい。

実は、配偶者居住は売却時に問題があります。

配偶者居住権の放棄が必要

配偶者居住権は登記されます。

もう一度いいますよ。

登記されます!

ということは、配偶者居住権がついたままでは売れないということ。

ですから、配偶者居住権をお母さんに放棄してもらい、配偶者居住権の抹消登記をして、売却になるでしょう。

そのときお母さんが認知症だったら?

もうおわかりですね。

放棄と抹消登記ができなくなります。

ですから、将来売却を考えている場合、配偶者居住権を設定するときは、必ず「任意後見」とセットですね。

しつこいけどもう一度。(笑)

任意後見とセットで!

代理権目録には、

旨を書いておく必要もありますね。

でも、監督人はOKするのか?(運を天に任せる?)

信託なら、受託者である子の判断で売れるので、母が認知症でも全く問題ないですよね。

さらに、さらに、税金が問題

配偶者居住権は売買できません。

家を売るときは、放棄するしかない。

そうすると・・・・

わかりました?

母が配偶者居住権を放棄すると、

配偶者居住権分の価値を、母から子供が贈与を受けたことになるはずです。

配偶者居住権が1000万円残っていたら、

177万円(多分)の贈与税が子供に発生するかも!

(まあ、相続時精算課税で処理する方法もありますが。)

任意後見人をつけて、せっかく、配偶者居住権の放棄と抹消登記ができても、税金が壁になる可能性があります。

一方で、売却代金のうち、1000万円を子から母に払う(どうゆう法律構成?不当利得の返還?)と、贈与税は回避できるかもしれません。

しかし、この部分は、事例がないので不明。

売却が絡む場合は、配偶者居住権は注意ですね。

税理士さん、配偶者居住権を放棄すると税金はどうなるか。教えていただけませんか?

そして、その対応方法も。

(実はみんな知ってる?僕が勉強不足なだけ?)

信託なら問題ないですよね。

売却したとき、受益者に受益権割合にしたがって、売却代金を按分すればいいのだから。

2000万円で売れて、1/2ずつなら、

母と子で1000万円ずつ。

贈与税は問題なし。認知症でもOK。

結論!

ということで、実家の売却が絡むなら、信託の方が無難かも。

僕は、配偶者居住権は、売却のときの税務が固まってからかなと思います。

このようにメルマガでは信託の実務の最新情報を提供していますよ!

コメント